时间: 2023-12-04 03:50:21 | 作者: 特高压输电工程

海关全国通关一体化有两个主要组成部分,即“两个中心”及“三项制度”,详细的细节内容如下:

设立上海、黄埔和青岛三个全国覆盖的集中风险防控中心(“风控中心”),分别针对空运货物、陆运货物、水运货物(来往港澳小型船舶除外),统一对全国所有口岸进口的全部商品开展安全准入风险防控。风控中心将为无纸化通关设置许可证、原产地证、“3C”认证、 商检报告等安全准入参数并维护税收征管参数。

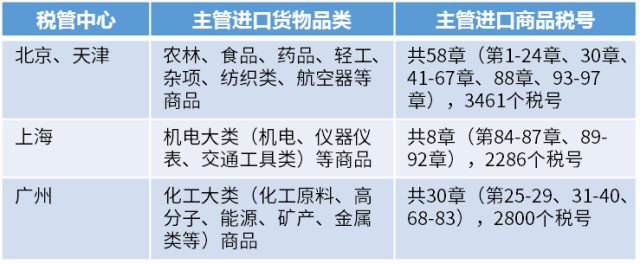

设立京津、上海和广州三个全国覆盖的集中税收征管中心(“税管中心”),按照商品和行业分工,统一对全国所有口岸进口的商品针对涉税申报要素的准确性做验证和处置。重点防控涉及归类、价格、原产地等税收征管要素的税收风险,具体职能分工如下:

设立上海、黄埔和青岛三个全国覆盖的集中风险防控中心(“风控中心”),分别针对空运货物、陆运货物、水运货物(来往港澳小型船舶除外),统一对全国所有口岸进口的全部商品开展安全准入风险防控。风控中心将为无纸化通关设置许可证、原产地证、“3C”认证、 商检报告等安全准入参数并维护税收征管参数。

设立京津、上海和广州三个全国覆盖的集中税收征管中心(“税管中心”),按照商品和行业分工,统一对全国所有口岸进口的商品针对涉税申报要素的准确性做验证和处置。重点防控涉及归类、价格、原产地等税收征管要素的税收风险,具体职能分工如下:

实施“一次申报、分步处置”、“税收征管方式改革”和“协同监管”三项制度,具体来看:

“一次申报、分步处置”的管理模式将分离安全准入和税收征管作业,第一步由风控中心分析验证货物品名、数重量、禁限类别等准入属性,排查准入风险后企业自缴税款或凭担保先放行货物;第二步由征管中心分析验证货物归类、价格、原产地等税收属性,完成货物放行后的税收征管作业。

“税收征管方式改革”,将强化企业按照实际申报、依法纳税的责任,推动税收征管申报要素的审查由集中在进出口通关环节向全过程转变,由逐票审查确定向抽查审核转变。

“协同监管”制度主要是针对隶属海关功能定位和机构设置的差别化,口岸海关将侧重运输工具、货物、物品、监管场所等监管,而主管海关(即进口人/出口人注册地海关)则侧重企业稽查、信用管理等后续监管和合规管理。同时将强化通关监管(即风控中心和税管中心)、稽查、缉私三支执行力量的协同监管,并分别有所侧重。

“一次申报、分步处置”的管理模式将分离安全准入和税收征管作业,第一步由风控中心分析验证货物品名、数重量、禁限类别等准入属性,排查准入风险后企业自缴税款或凭担保先放行货物;第二步由征管中心分析验证货物归类、价格、原产地等税收属性,完成货物放行后的税收征管作业。

“税收征管方式改革”,将强化企业按照实际申报、依法纳税的责任,推动税收征管申报要素的审查由集中在进出口通关环节向全过程转变,由逐票审查确定向抽查审核转变。

“协同监管”制度主要是针对隶属海关功能定位和机构设置的差别化,口岸海关将侧重运输工具、货物、物品、监管场所等监管,而主管海关(即进口人/出口人注册地海关)则侧重企业稽查、信用管理等后续监管和合规管理。同时将强化通关监管(即风控中心和税管中心)、稽查、缉私三支执行力量的协同监管,并分别有所侧重。

从三项制度总的来看,全国范围推进通关一体化改革后,对企业的进出口申报管理将分为以下三个步骤:

第一步,放行前核查。风控中心分析货物是不是真的存在禁限管制、侵权、品名规格数量伪瞒报等安全准入风险并下达布控指令,由现场查验人员实施查验。对于存在重大税收风险的,由税管中心实施货物放行前的税收征管要素风险排查处置或安排现场验估岗进行实货验估。

第二步, 放行后排查。税管中心在货物放行后对报关单税收征管要素实施批量审核,筛选高风险目标进行核查,并联系企业或通知主管海关统筹实施放行后验估、稽(核)查等作业。

第三步,常规或专项稽查。由主管海关负责通过对公司进行常规或专项稽查来实施后续监管。

一地进口,多地申报:公司能够自行选择申报点和通关模式,例如企业对于从A口岸进口的货物,可以选择在B地申报进口。在全国通关一体化改革前,海关申报必须在货物进口口岸进行,或经进口口岸海关批准于主管地海关处进行申报。

海关执法更统一:过去由于各地海关在政策理解和操作上的不一致,经常会出现同一货物在不同口岸被处以不同的征税决定。施行全国海关通关一体化后,三个税管中心将统一审核全国的进出口货物,以往各地海关执法不统一的情况将大为减少。企业可以设立统一的操作流程,集中管理通关业务,从而节约人力成本和运营成本,将更多的精力投放到风险控制和提高管理水平上。

通关效率显著提高:据海关统计,2017年7月1日后的通关速度平均缩短了三分之一。可以期望,今后的通关时间将会进一步缩短,通关效率将会大幅度提高。

一地进口,多地申报:企业能自行选择申报点和通关模式,例如企业对于从A口岸进口的货物,可以再一次进行选择在B地申报进口。在全国通关一体化改革前,海关申报必须在货物进口口岸进行,或经进口口岸海关批准于主管地海关处进行申报。

海关执法更统一:过去由于各地海关在政策理解和操作上的不一致,经常会出现同一货物在不同口岸被处以不同的征税决定。施行全国海关通关一体化后,三个税管中心将统一审核全国的进出口货物,以往各地海关执法不统一的情况将大为减少。公司能够设立统一的操作的过程,集中管理通关业务,从而节约人力成本和经营成本,将更多的精力投放到风险控制和提高管理上的水准上。

通关效率明显提高:据海关统计,2017年7月1日后的通关速度平均缩短了三分之一。可以期望,今后的通关时间将会促进缩短,通关效率将会大幅度提高。返回搜狐,查看更多

官方公众号

手机官网