时间: 2024-02-12 11:48:05 | 作者: 铁塔

【特别注意:对于质地不错的公司,绿色价格非常有可能是首日低价格或者短期最低价格,或者可以建仓的价格(对于质地很差的公司,该价格可能是较长时间的最高价格;而对于质地较好的公司,将可能是一段时间的较高价格预期,这需要看当时的市场环境变化)。过去N年统计的 8 测准确率在72%以上,是用审核制方式统计的。合理、高、低风险区间表示前五天可能面临的价格,其中低风险区预示价值凸显,高风险区间为炒作风险区间;而随着注册制时间越久,高低风险价格越来越趋向未来的一段时间的价格,而合理价格更具有新股溢价问题的指引作用。$宏盛华源(SH601096)$

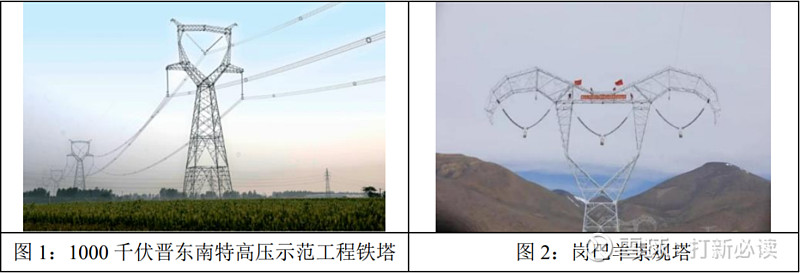

宏盛华源(601096):公司主要从事输电线路铁塔的研发、生产和销售,主要产品为全系列电压等级的输电线路铁塔,包括角钢塔、钢管塔、钢管杆、变电构支架。此外,公司还生产少量的通讯塔、工程机械钢构件等钢结构产品。

公司成立于1985年,控股股东为山东电工电气集团有限公司,实际控制人为国务院国资委。作为国内输电线路铁塔行业领军企业,宏盛华源产能规模和技术水平均处于国内领先地位。公司主要从事输电线路铁塔的研发、生产和销售,主要产品为全系列电压等级的输电线路铁塔。其客户主要是国家电网、南方电网等电网公司,发电工程、用户工程、海外工程也对公司的输电线路铁塔产品有一定需求。

1、公司为输电线路铁塔领域龙头,参建了国内全部特高压工程建设,并具备重大项目承接经验。

2、公司控股股东为中国电气装备下属山东电工,赋能公司输电线路铁塔技术优势;公司未来计划借助中国电气装备向输电线路铁塔的海外电力工程市场拓展。

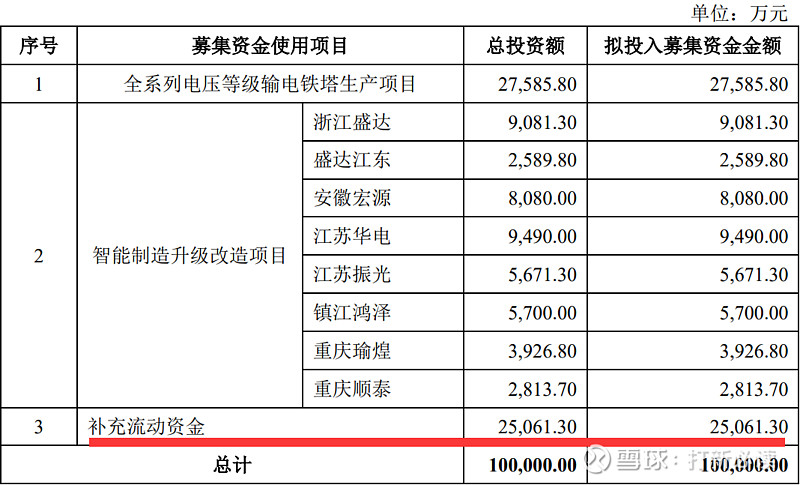

本此拟募资用途:本次拟募集资金10亿元,其中2.76亿用于全系列电压等级输电铁塔生产项目 、4.73亿用于智能制造升级改造项目,2.51亿用于补充流动资金。其他项目详见下表:

公司2020-2022年分别实现营业收入61.07亿元/71.62亿元/87.71亿元,三年营业收入的年复合增速3.10%;实现归母净利润5.22亿元/2.07亿元/1.66亿元。公司2023年1-9月营业收入为65. 80亿元,较上年同期营业收入增加1.58%; 实现归母净利润0.89亿元,同比下降31. 15%。

结论:建议申购,后期建议不关注。公司控股股东为山东电工电气集团有限公司,实际控制人为国务院国资委。作为国内输电线路铁塔行业领军企业,宏盛华源产能规模和技术水平均处于国内领先地位。

公司近三年营收在缓慢增加,但是净利润却逐年递减,公司解释是受到市场中标价格和原材料价格波动的影响。且公司预计今年全年净利润继续下滑20%以上。

此外,公司客户集中度较高。2020年、2021年、2022年和2023年1-6月,公司对前五名客户的销售额占公司主营业务收入的比例分别为95.50%、89.98%、85.66%和78.88%,其中公司对第一大客户国家电网的销售额占公司主营业务收入的比例分别为90.23%、81.27%、73.35%和57.76%。

风险提示:以上观点和信息只是本号对市场的一些认识和判断,仅供参考,主要文字内容来源于公司招股说明书。市场有风险,投资需谨慎。

打把牌忘看了就临停了,谈了点事情打开怎么到最高9.9,最好7.8卖掉拉倒,小肉接近五倍了都

申明:以下预测内容仅供参考,不能作为交易的依据!【预测表格说明】:中间淡黄色为打新君预测首日可能的合理价格,绿色为未来低风险区间【特别注意:对于质地不错的公司,绿色价格极有很大的可能是首日低价格或者短期最低价格,或者可以建仓的价格】,红色为高风险区间(对于质地很差的公司,该价...

上一篇:万家灯火时应该看看他的故事

官方公众号

手机官网